新NISAとは?

NISAとは、投資の税率を非課税にする政策のことです。

通常、投資で得た利益は約20%が課税されます。

しかし、NISAを使うことで、20%の税金がかからないというお得な制度です。

従来のNISA

従来のNISAは積立NISAと一般NISAがあります。

積立NISAと一般NISAは、非課税期間と年間投資枠が大きく異なります。

| 積立NISA | 一般NISA | |

| 投資可能期間 | 2042年まで | 2028年まで |

| 非課税保有期間 | 20年間 | 5年間 |

| 年間投資枠 | 40万円 | 120万円 |

| 非課税限度額 | 800万円 | 600万円 |

新NISAと従来NISAの違い

上記の項目について、新NISAは次のように変更されます。

| 新NISA | |

| 投資可能期間 | 恒久化。期限がないため、永年投資可能 |

| 非課税保有期間 | 無期限化。永年、非課税になる。 |

| 年間投資枠 | 投資信託120万円。株式240万円。 積立NISAか一般NISAのどちらかを選ぶ必要があったが、どちらも投資できるようになる。 |

| 非課税限度額 | 計1800万円。 時間制限なく生涯で1800万円まで利用可能ということ。 枠を何年かけて使い切るかは個人で検討できる。 (株式などは1200万円以内に) |

投資パターン

投資の基本は、早く多くが効率的ということです。

そのため、資金に余裕がある方は、早めに多くの資産を投資に回し、複利の恩恵にあやかる方が効率的だと思います。

投資信託枠・株式枠のどちらも積立NISAの投資信託に使う

今まで積み立てNISAしかやっていなかった人、シンプルに投資したい人には、次の方法がおすすめです。

- 投資信託の120万円:積立NISAの投資信託に使う

- 株の240万円:積立NISAの投資信託に使う

配当金を狙う

高配当株などに投資をすることで、配当金を毎月得るのもよいですね。

- 投資信託の120万円:積立NISAの投資信託に使う

- 株の240万円:高配当株、高配当ETFに使うことで、配当金を得る

非課税限度額1200万円に配当利回り4%の配当が出たとすると、配当金額は月々48万円入ることになります。

48万円だと、月額の税金9.6万円が非課税になるため、お得ですね。

成長株を買う

ハイテク企業のリターンは大きいです。

- 投資信託の120万円:積立NISAの投資信託に使う

- 株の240万円:成長株の投資に使う

配当金をもらってしまうと、再投資に非課税投資枠を消費してしまうため、

Googleなど配当が出ない成長株をあえて買うのもよいでしょう。

よくあるQ&A

Q1. 現行積立NISAから移行する必要があるのか?

現行の積立NISAは売らずに運用を続ける方がよいです。

なぜなら、新NISAと従来のNISA口座の投資分は別になるためです。

先に従来のNISAを始めていた人は、その分だけ非課税枠が増えることになります。

積立NISAと新NISAは一緒に運用できます。

積立NISAを2022年に始めていた場合、非課税期間は2042年までです。

しかし、2024年から新NISAがスタートすると、積立NISAの口座に新たに投資することはできなくなります。

そのため、2023年までに積み立てていた投資額を残りの非課税期間運用するだけになります。

2022年に積立NISAを始めていた場合、2023年まで年間投資可能満額40万円積み立てていたとすると、

2022,2023年の2年間で積み立てた計80万円を残り18年間非課税運用できるというわけです。

そのため、積立NISA口座は残したままにすることで、非課税の期間を活かしつつ、

新NISAを使うことができるのです。

また、新NISA口座は、現在積立NISA口座がある証券会社に自動で設立されます。

Q2. 非課税期間終了後の積立NISA出口戦略は?

非課税期間終了後の利益については、通常通り課税されます。

しかし、新NISAの非課税枠(360万円)と生涯投資枠(1800万円)に空きがある場合、新NISA口座で改めて非課税運用することも可能です。

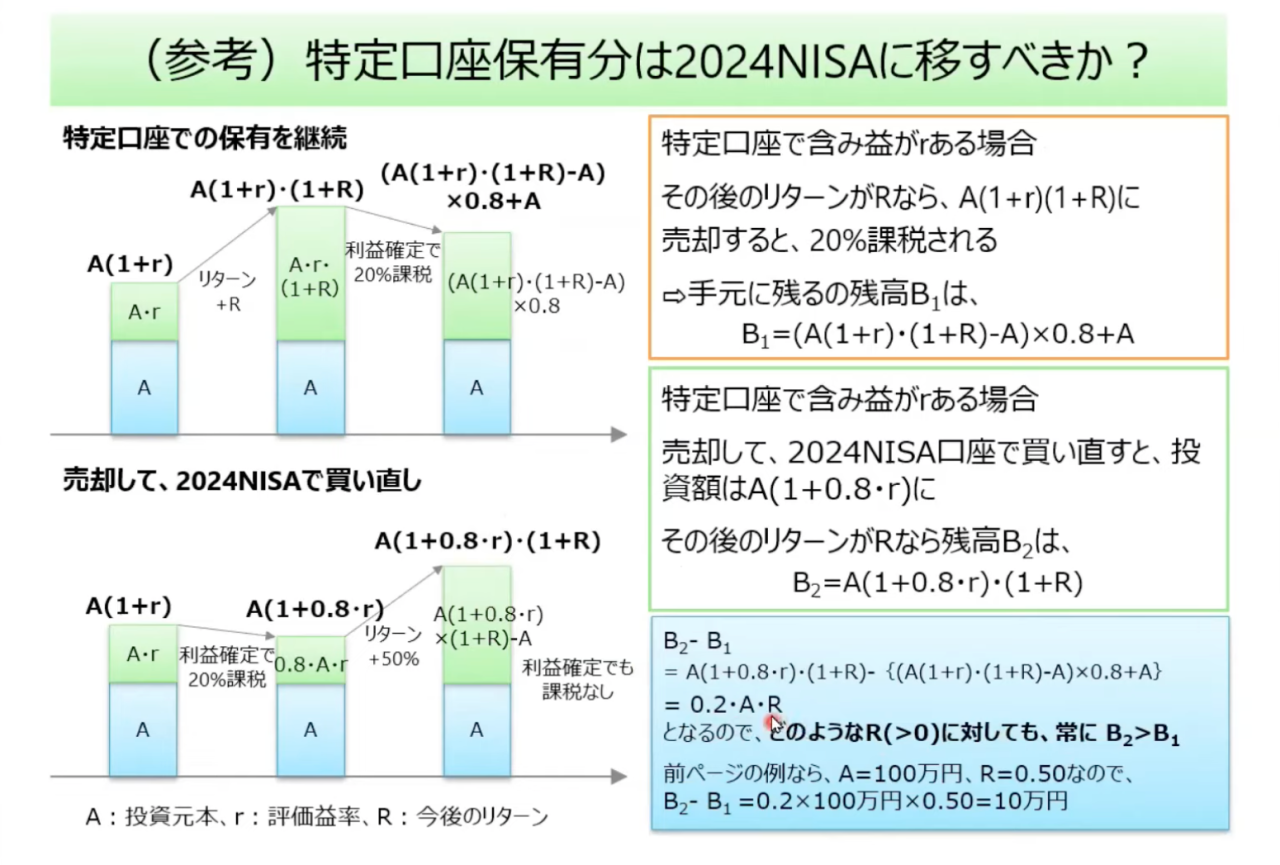

Q3. 特定口座で保有している場合、売却して新NISAで買い直すべきか?

移管はできないので、売却して新NISAで買い直す必要があります。

含み益がある場合は、特定口座で保有している分を売却して新NISAに買い直す方が得です。

含み損の状態なら、特定口座の課税金額をへらす方が得なので、損益通算メリットを考慮して考えましょう。